콘텐

츠

공급

거절

압력

행

사

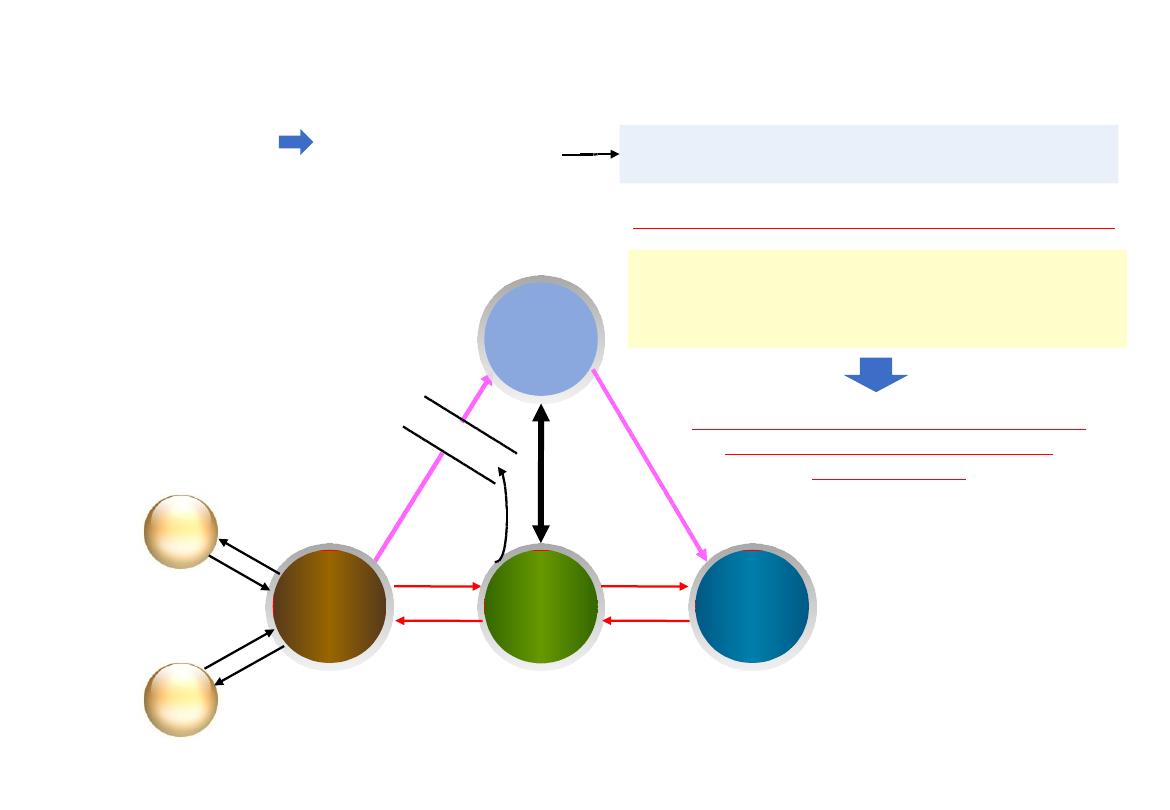

독립

제작사

채널의 공급

수신료 수입

배분

방송서비스

제공

광고시청,

수신료

PP

P

SO

S

시청자

시청자

광고주

광 고

비

제

작

비

광 고

시

간

판

매

외

주

제

작

물

IPTV

IPTV

(

케이티, 하나로텔레콤,

엘지데이콤)

수요독점적 시장구조

(77

개 서비스 권역 중

55

개 권역이 1개 사업자 독점)

(CMB,

티브로드, C&M, CJ헬로비젼…)

186

개 PP사업자

(220

개 채널)들은

한정된 채널을 두고 경쟁

(YTN, OCN, ESPN, Story

One…)

경

쟁

방

송

프

로

그

램

제

공

⊙ SO

의 유무형 압력 행사

2008

년 9월 17일 기준

17

개 PP사업자만이

IPTV

콘텐츠 사업자로 등록

자유롭게 IPTV에 콘텐츠를 공급할 수 있는

시장환경 조성으로 유료방송시장의

선순환구조 정립

그러나 PP사업자들은 IPTV에 대해 긍정적으로

인식

IPTV

사업자에 콘텐츠를 제공할 의향이 있음(63.5%, MPP는 77%)

IPTV

의 도입으로 유료방송시장의 경쟁 확대(69.2%)

PP

들의 협상력과 방송콘텐츠의 다양성 증가로 콘텐츠 품질의

향상을 가져옴으로써 방송콘텐츠 산업이 긍정적으로 변화(57.7%)

PP

종사자의 69.2%가 IPTV 콘텐츠 제공의 가장 큰

애로요인으로 케이블방송사와의 관계악화를 지적

<

참 고 자 료 >